业绩预告"大变脸"亏幅扩大近八成:科达自控违规遭证监局“黄牌”

文|财信观察员

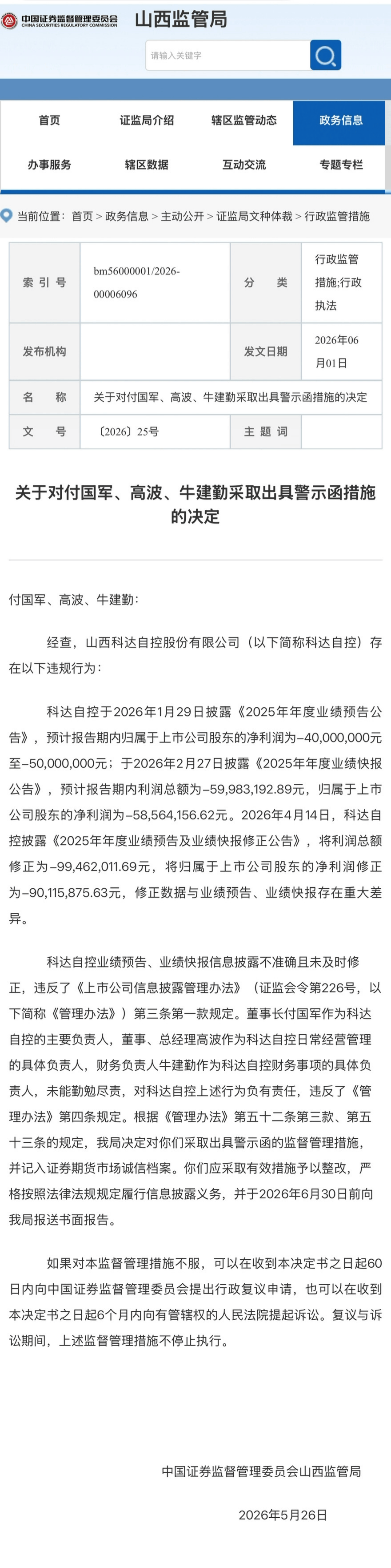

2026年6月1日,中国证监会山西监管局在官网上挂出两份编号相连的决定书:〔2026〕24号对准山西科达自控股份有限公司本身,〔2026〕25号直指董事长付国军、总经理高波、财务负责人牛建勤三人。事由只有一个:这家上市公司的2025年度业绩预告和业绩快报,和最终修正数据之间出现了超过4000万元的"断层级"差异,且未能及时更正,触犯了信息披露准确性的底线。

这不是一份普通的监管文书。

它背后牵扯出一条更值得焦虑的链条:当一家"煤矿智能化"赛道的企业,其收入确认逻辑被下游煤炭行业的深度低迷反噬时,业绩到底还能有多不可测?而管理层和内控体系,为什么连"方向性"的偏差都没能在第一时间兜住?

"三次披露、两次跳水":一场从4000万到9000万的亏损雪崩

把时间线摊开,数字本身就足够刺眼。

• 2026年1月29日,科达自控披露《2025年年度业绩预告公告》,预计2025年归母净利润为-4000万元至-5000万元——即亏损区间四五千万元,市场虽已预期不佳,但至少还在一个"可控"的量级。

• 2026年2月27日,公司再发《2025年年度业绩快报公告》,给出的数据是利润总额-5998.32万元,归母净利润-5856.42万元——亏损进一步走阔,但仍在预告区间的延伸线上,未引发根本性恐慌。

• 2026年4月14日,真正的"炸弹"引爆。公司披露《修正公告》,将利润总额一口气下修至-9946.20万元,归母净利润修正至-9011.59万元。

这意味着什么?与最初预告下限(-4000万)相比,最终修正后的亏损放大了125%;与业绩快报的-5856万相比,又多出约3155万元,差异幅度接近54%。从资本市场角度看,这不只是"估计不够准",而是整个盈利图景发生了结构性位移——投资者在第一份预告里看到的"大约亏四五千万",到头来变成了"确定性亏九千万"。

山西科达自控股份有限公司董事长 付国军(公开资料采集)

山西证监局的结论毫不客气:科达自控业绩预告、业绩快报信息披露不准确且未及时修正,违反《上市公司信息披露管理办法》(证监会令第226号)第三条第一款;付国军、高波、牛建勤三人未能勤勉尽责,违反《管理办法》第四条,三人均被出具警示函并记入证券期货市场诚信档案。

而这还不是全部。

就在此前一周,2026年5月29日:北京证券交易所已率先对公司及三名责任主体作出了通报批评的纪律处分,同样记入诚信档案。北交所纪律处分 + 山西证监局行政监管措施,双层追责叠加,在北交所开市以来的信披违规案例中,属于较为严厉的处理路径。

"煤炭集团项目没验收":一个会计处理问题,还是风控漏洞?

公司自己在4月14日的修正公告里给出了"官方解释",至少有两层原因:

其一,某煤炭集团的智能化矿山建设项目——由于尚需相关政府机构组织验收,基于会计谨慎性原则,调减了收入及成本,以确保成本与收入配比合理。

其二,受煤炭行业整体低迷影响,部分停滞项目的前期投入预计难以形成未来经济利益流入,因此将前期投入转入当期损益(即费用化)。

其三,其他差异来自原未取得发票的账务处理因素。

这段话翻译成白话就是:公司此前可能按"完工进度"或某种预期确认了一部分收入/成本,但随着审计推进,发现关键项目没有拿到政府验收(意味着收入确认的触发条件不满足),叠加部分项目事实上已经停摆(沉没成本只能一次性吃掉利润),于是会计师要求大额冲回/费用化,最终形成了约3950万元的利润总额额外下调。

问题的关键不在于"谨慎性原则"本身它是对的。谨慎性恰恰是会计准则要求的方向。真正令监管亮红灯的地方在于:为什么在1月底做业绩预告、2月底出业绩快报时,这些重大不确定性没有被充分识别并反映?验收卡在政府环节、客户项目实质性停滞——这些信息对于一个深耕煤矿智能化的公司来说,不应是4月审计过程中才"突然冒出来"的未知项。

一位不便具名的北交所资深保代对类似案例的判断更直接:"如果差异金额达到原先预告值的50%以上,通常不是单纯'估计偏差',而说明收入确认政策在时间节点上过于激进了——或者内控对重大项目的状态跟踪存在盲区。"

三重追责背后:治理信号的警示意义

此次山西证监局的〔2026〕25号决定书点名的三人,恰好覆盖了公司治理中最核心的"铁三角":

董事长付国军,公司主要负责人,对信息披露真实性、准确性负最终领导责任;

董事、总经理高波,日常经营管理具体负责人,对项目执行情况、经营预期应有实质把控;

财务负责人牛建勤,财务事项具体负责人,业绩预估、收入确认判断的第一把关人。

监管措辞用的是"未能勤勉尽责"。这四个字的分量远不止于一纸警示函,记入诚信档案意味着这三人的合规记录将在后续再融资审核、重大资产重组、甚至某些投标资质审查中被"看见"。

更值得注意的信号是追责的递进节奏:先是北交所的自律监管(通报批评),再是证监局的行政监管措施(警示函),持续督导券商为中信建投证券。这种"交易所→证监局"的接力式追责,反映出当前监管层对北交所板块信披质量的零容忍态度正在落地,北交所不是"低标准"的代名词,反而因为投资者保护和流动性结构更脆弱,对信息不对称更加敏感。

基本面暗线:煤矿智能化退潮期,科达自控的"三十三%"之痛

把视线拉远一点,科达自控的麻烦不能只归因于一次"会计失误"。它本质上是赛道周期、客户集中度与收入确认模式三者碰在一起的系统性压力测试。

科达自控长期深耕智慧矿山/煤矿智能化领域,为客户提供矿山自动化控制系统、智能化改造方案及相关设备集成服务。这个赛道的命门在于:它的景气度和煤炭行业的资本开支周期高度绑定。当煤价高企、煤矿盈利丰厚时,智能化改造预算充裕、付款爽快;但当行业下行、煤矿自身压缩CAPEX(资本支出)时,智能化项目就会面临——延期验收、分期付款拉长、甚至中途停滞。

而科达自控2025年的成绩单,清晰地印刻了这种寒意:

• 全年营收约2.88亿元,同比下降约33.41%

• 归母净利润约-9012万元,同比下滑约361%

• 扣非净利润约-9436万元

• 全年销售毛利率约30.16%,但第四季度单季出现了收入成本倒挂迹象(单季毛利率转负),暗示了大额调减/冲回的冲击

• 资产负债率约62.32%,有息负债率偏高,应收账款周转率低至0.62次——这意味着大量收入停留在"账面债权"阶段,现金回流不畅

换句话说,不是某一个项目出了问题,而是"以项目制、验收驱动收入确认"的商业模式,在行业下行期天然更容易产生业绩的剧烈摆动。这才是让监管担心的根源——如果一家公司对自己核心客户的验收进度都无法给出合理预估,那它的业绩指引对市场的参考价值就接近于零。

市场怎么反应?信披违规的"二次伤害"

据公开行情数据,科达自控在2026年年内股价一度跌幅超过三成,市值在十八亿量级附近反复拉锯(截至6月初约17–18元/股区间,市值约18–19亿元)。

对北交所标的而言,信披失信的代价往往是流动性折价——不是一天两根K线能体现的,而是一种更隐蔽的"资金回避":机构投资者在做内部白名单筛查时,会把"通报批评+警示函+诚信档案记录"视为实质性负面因子;做市商的风险敞口管理也会随之收紧;而散户的信心一旦被"预告→快报→修正"的过山车伤过一次,下次面对类似公告时,第一反应就是打折定价,而非相信。

正如经济观察网的报道所提示的:科达自控目前也在试图讲新故事——矿用四足机器人进入中试阶段,公司5月召开年度股东会通过了年报及权益分派等全部议案。但新业务的想象力,恰恰更需要老业务的透明度和可信度来托底。如果市场对它的财务数字心存疑虑,"转型叙事"就很难获得溢价。

北交所信披从"形式合规"走向"实质准确"的分水岭

科达自控这纸警示函,表面上看是一次"业绩预估偏差过大"的技术性问题,但把它放进更大的监管坐标系里,它释放的信号非常清楚:

在全面注册制深化、各交易所信披监管趋严的大背景下,"大概齐""差不多"的业绩沟通时代结束了。 业绩预告和快报不是营销物料,它们是法律意义上的信息披露行为,偏差一旦跨过一定阈值,就不再是"估计不准",而是"把关不严",董事会、管理层、财务负责人要一起承担后果。

对于科达自控而言,真正的考题还在后头:山西证监局要求公司在2026年6月30日前提交书面整改报告。整改能不能落到实处——比如建立重大项目验收节点的月度追踪机制、在项目制收入确认上引入更严格的外部证据门槛(政府/客户签收、阶段性验收单、付款凭证的交叉验证)、以及审计委员会对业绩预估过程的实质性复核留痕——才是区分"走过场"和"真改"的分界线。

而对于北交所这个还在争取更大市场信任度的板块来说,科达自控一案或许正是一块试金石:把信披不严的企业用规则和记录在案的方式钉住,短期看似是阵痛,长期却是对守规矩企业最好的保护。