银行开网店卖房?宁夏银行在京东上架住宅商铺,宣称“无中介溢价”

宁夏银行多了一项“新业务”:在电商平台卖房子。

近日,宁夏银行在京东资产交易平台开设官方店铺,集中挂牌银川及全区的住宅、商铺及厂房等抵债房产,面向终端购房者直接出售,拍卖金额从数十万元到上千万元不等。

银行处置抵债房产,传统路径主要是打包折价转让给资产管理公司,或走司法拍卖流程——前者折损较大,后者周期漫长。由银行直接挂牌线上平台,绕开中间环节,理论上能提升处置效率、减少账面损失。

法律专业人士指出,相较法拍房,银行直供的房产通常产权更为清晰,不存在原债务纠纷;与普通二手房交易相比,银行的信誉背书在流程规范性和资金安全方面也具有一定优势。

然而,实际成交情况并不理想。据此前媒体报道,京东、阿里等平台显示,大量银行挂牌房源遭遇流拍,部分标的进入二次拍卖后报名者仍然寥寥。

在京东平台上架多款房产

宣称“无中介溢价、信息公开透明”

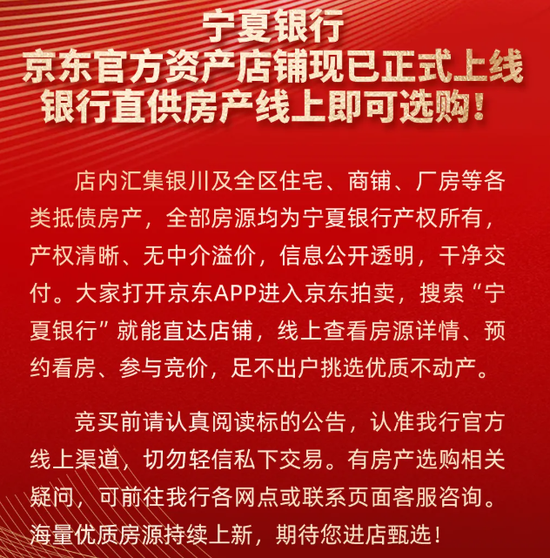

7月2日,“宁夏银行微银行”微信公众号发布信息称,宁夏银行京东官方资产店铺已正式上线,店内汇集银川及全区住宅、商铺、厂房等各类抵债房产。全部房源均为宁夏银行产权所有,产权清晰、无中介溢价,信息公开透明,干净交付。

这一模式被业内称为“银行直供房”。其背景在于,银行在信贷业务中因借款人违约而收回的抵押房产,在银行内部归类为抵债资产。

传统处置路径主要有两条:一是通过司法拍卖程序公开处置;二是将多套房产打包后折价转让给金融资产管理公司。两种方式各有局限,司法拍卖流程较长,打包转让则往往面临较大幅度的折价。

由银行直接作为出售方在线上平台挂牌处置,相当于在传统路径之外增加了新的出口,其特点在于银行绕开传统中介和拍卖环节,直接对接终端购房者,理论上能够压缩中间溢价、提升处置效率。

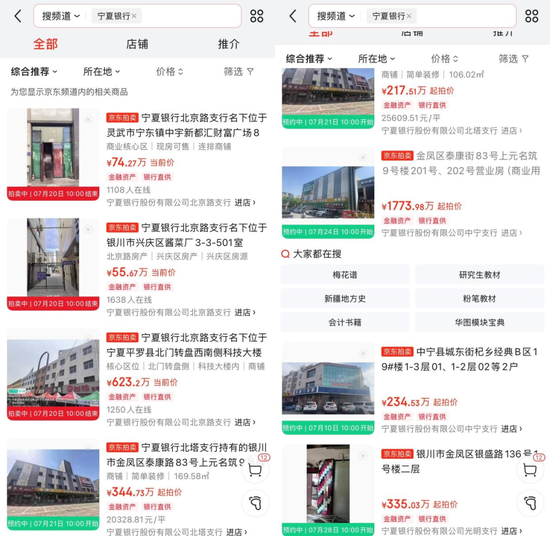

打开京东APP进入京东拍卖频道,搜索“宁夏银行”,即可进入该行各支行及分支机构的资产处置页面。

新浪金融研究院查询发现,宁夏银行北京路支行、北塔支行、中宁支行、光明支行、商城支行等均在平台上挂牌资产,房产涵盖住宅、商铺及写字楼等类型,拍卖金额从数十万元到上千万元不等。

在宁夏银行挂牌的房产中,以北京路支行为例,筛选“即将结束”一项后可看到,该支行名下有4套房产正在公开拍卖,均显示预计7月20日10:00结束。其中一套房产目前为“出租”状态,其余三套均为“空置”。从用途来看,4套房产中有一套为复式结构住宅,其余三套房屋用途均为“商业服务”。

宁夏银行在宣传中表示,店铺内挂牌的所有房产均为该行自有产权,源于信贷业务履约过程中形成的抵押抵债资产,所拍卖的直供房产不存在权属纠纷。

有宁夏银行北京路支行工作人员在接受媒体采访时介绍,住宅类房源挂牌后通常较快被拍走,目前待处置的资产以写字楼或营业房为主。该工作人员还表示,后续待完成相关手续后,新增的抵债房源将会陆续上架。

“银行下场卖房”并非新鲜事

购房者需厘清交易标的再参拍

有国有大行客户经理向新浪金融研究院表示,银行通过拍卖网站等渠道出售房产的情况并不罕见。银行处置抵押房产,核心原因在于信贷业务中的抵押物以房产为主,当借款人违约后,银行通常需要通过司法途径或拍卖等方式处置抵押物以收回现金。

去年年底以来,随着银行不良资产处置力度加大,“银行直供房”相关话题持续成为社会关注的热点。不过,进入2026年后,相关话题的热度已逐渐回落。

“银行下场卖房”之所以引发广泛讨论,与现行法规对抵债资产处置时限的规定有直接关系。《中华人民共和国商业银行法》第四十二条规定,商业银行因行使抵押权、质权而取得的不动产或者股权,应当自取得之日起二年内予以处分。这意味着银行在获得抵债房产产权后,须在法定时限内完成拍卖、转让等处置操作。

从拍卖平台信息来看,四川、内蒙古等地的多家农商行、村镇银行等区域性银行上架的拍卖房产不在少数。

有银行人士分析,这与近年来多个省份推进的中小银行整合有关——原本分散于各地中小银行的不良资产,在新一轮农信系统改革和银行兼并过程中被集中归并,新组建的机构随之加大了对历史不良资产的处置力度。

法律专业人士指出,相较法拍房,银行直供的房产通常产权更为清晰,不存在原债务纠纷,从源头上规避了较大的法律风险。与普通二手房交易相比,银行的信誉背书在交易流程规范性、合同严谨性以及资金安全保障方面具有一定优势。此外,部分银行直供房源在价格吸引力和融资便利性上也具备一定竞争力。

不过,尽管银行直供房源在权责清晰度上相较传统法拍房具有一定优势,实际成交情况并不理想。据此前媒体报道,京东、阿里等平台显示,大量房源遭遇流拍,部分标的进入二次拍卖后报名者仍然寥寥。

业内人士认为,部分银行直供房遇冷可归结为两方面原因。一方面,部分标的因位置偏远、楼龄老旧、品相不佳等问题难以吸引购房者。从京东资产交易平台来看,流拍的直供房多位于楼市需求较弱的区域,而位于热门区域的直供房滞销,则多因建筑年代较为久远。另一方面,一些低价房源虽具价格诱惑力,但背后可能隐藏着腾退、交割等风险。

若有意购买银行直供房,首要任务是厘清交易模式,辨明交易标的究竟是房产本身还是相关债权。

目前银行直供房主要通过“债权转让”与“产权转让”两种形式进行。部分看似出售房产的标的,实际交易对象并非房屋本身,而是以该房屋为抵押物的债权。竞买人竞拍成功后,获得的是《债权转让协议》而非房屋买卖合同。

有法律人士表示,这意味着买家后续需自行与债务人协商偿还欠款或以房抵债事宜,这一过程存在较大不确定性——房产可能因被占用、被其他法院查封或存在第二抵押权人而无法顺利过户。即便是风险相对较低的“产权转让”模式,购房者在参拍前也应对标的物进行全面调查,充分评估真实购房成本。

线上直售抵债房产模式存局限

业内建议多层方式加速不良出清

财务数据方面,2025年宁夏银行实现营业总收入25.83亿元,同比下滑20.74%;营业利润约5.57亿元,较上年的约6.6亿元下降15.6%;净利润约6.7亿元,较上年的6.37亿元上升约5.3%。

从收入结构看,2025年利息净收入为18.06亿元,同比下滑4.85%;手续费及佣金净收入同比增长524.76%至0.45亿元。

拉长时间维度观察,2022年至2024年,宁夏银行营业收入分别为32.48亿元、32.64亿元、32.59亿元,2025年营收出现明显下滑。

资产质量方面,截至2025年末,该行不良贷款率为2.19%,较上年末的2.20%微降0.01个百分点。关注类贷款占比为4.69%,较上年末抬升0.45个百分点。

拨备覆盖率方面,2025年末为137.61%,较2024年末的134.90%小幅回升2.71个百分点,但仍低于行业均值。据国家金融监管总局公布的数据,2025年末商业银行拨备覆盖率为205.21%。

金乐函数分析师廖鹤凯表示,宁夏银行通过京东线上直售抵债房产,能压缩中间环节、拓宽客群,但该模式的局限在于更多适用于小额优质资产,难以成为处置主力。其关注类贷款占比达4.69%且持续攀升,而拨备覆盖率远低于行业均值,风险缓冲能力相对不足。

有业内人士建议,在营业收入承压的背景下,银行短期应通过多层方式加速不良出清,中长期则需优化资产负债结构、改善息差水平、强化公司治理与区域协同。

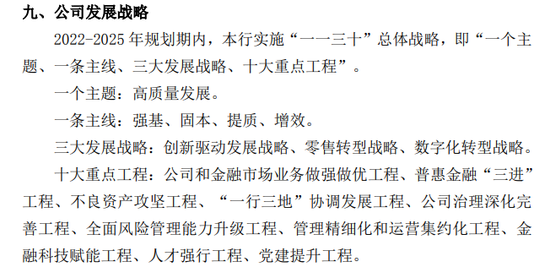

根据宁夏银行2022年发布的《2022—2025年发展战略规划纲要》,该行规划期内实施“一一三十”总体战略,即“一个主题、一条主线、三大发展战略、十大重点工程”。年报信息显示,十大重点工程中包括“不良资产攻坚工程”和“全面风险管理能力升级工程”。